自行車業須知~美國原產地規則與通關制度

2025 年 5 月 20 日

文 輪彥國際

在當前全球貿易環境中,美國對進口貨品的原產地規則和通關制度日益嚴格,尤其是在實施加徵對等關稅後,這對台灣自行車產業的出口策略造成重大影響。根據經濟部國際貿易署主辦的說明會內容,本文彙整美國原產地規則(含案例分析)及通關制度重點,為台灣自行車業者提供參考指南。該說明會邀請美國Akin Gump律師事務所律師David Krawiec和Nicholai Diamond詳細解說,強調原產地認定對避稅和市場拓展的關鍵作用。業者應注意,美國海關暨邊境保護局(CBP)以個案實質審查為主,建議提前查詢相關案例或申請預審,以保障權益。

背景與重要性

美國對57個國家實施加徵對等關稅後,導致國際貿易稅率差異加大,原產地認定成為決定關稅負擔的核心因素。對於台灣自行車產業而言,出口美國時若無法證明貨品經「實質轉型」,可能面臨高額關稅或進口限制。說明會指出,業者應深入了解美國通關流程和原產地規則,避免因文件不齊或誤判而受罰。根據CBP規定,進口商需承擔法律責任,並保留相關紀錄至少5年。

一、美國通關制度概述

美國通關制度強調進口商的「合理注意」義務,以確保貨品合法進口並正確申報。以下為說明會重點摘要:

(一) 進口通關流程

- 登記進口商(Importer of Record, IOR)責任:

IOR 必須準確申報商品資料,包括原產地、稅則分類和貨物價值,並承擔法律責任及支付關稅。申報錯誤可能導致罰款。 - 合理注意義務:

IOR 需提供足夠證據,讓CBP判定貨品是否合法。對於自行車等複雜產品,業者須對原件、零組件和生產過程有深入了解。例如,申報自行車時,需證明車架等關鍵部件的製造地,以避免爭議。CBP可能要求佐證文件,如產地證明、物料清單或生產流程圖。業者不可僅依賴報關行,否則將面臨風險。 - 文件要求:

o 向出口商索取必要文件,包括商業發票、裝箱單、原產地證明、出口報單和檢驗證書。

o 額外佐證資料:物料清單、供應鏈追溯(例如零件成本和原產國)、生產流程圖。

自行車產業常見問題是零組件來源複雜(如車架來自台灣、輪組來自其他國家),因此須詳細記錄以證實實質轉型。 - 資料保留:

IOR 須自通關日起保留申報資料和原產地判定紀錄至少5年,供CBP查閱。出口商亦應保留相關文件,以防被要求補充。

(二) 轉運問題

轉運貨品若未經實質轉型,通常不會獲得新原產地。美國嚴禁為規避關稅(如反傾銷稅或301條款)而進行轉運,違規可能導致高額罰款、拒絕輸入或貨物沒收。對於自行車產業,業者應避免在中間國僅進行簡單組裝(如包裝或輕微修改),以免被視為轉運。

二、美國原產地規則解析

美國原產地認定主要依賴「實質轉型」(Substantial Transformation)原則,這與台灣的稅則6位碼轉換或附加價值率標準不同。實質轉型指零件在製造過程中,產品的名稱、特性或用途發生顯著改變,且加工過程須具一定複雜度。

(一) 實質轉型標準

- 定義:加工過程必須超出簡單組裝,例如涉及製造、生產或組裝的程度、產品設計開發、勞動成本、測試程序及工人技能要求。

若僅是簡單組裝(如組裝已完成用途的零組件),則不構成實質轉型。 - 相關因素:

o 製造或組裝的程度。

o 對產品設計的貢獻。

o 勞動成本比例。

o 測試和檢查程序。

o 所需工人技能。

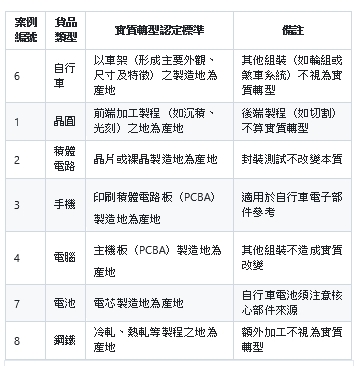

(二) 案例分析:聚焦自行車產業

說明會提供了多個CBP案例,供自行車業者參考。這些案例強調,產品的核心部件製造地往往決定原產地。以下表格整理重點案例(以自行車相關為主):

自行車產業應用:例如,一輛自行車若在台灣組裝車架,但其他部件(如輪組)來自中國,則原產地可能被判定為台灣,前提是組裝過程達到實質轉型(如改變產品特性)。反之,若僅在第三國簡單組裝,CBP 可能維持原部件產地。

其他案例參考:

- 銅線案例:中國產銅線在印尼捲成電纜並絕緣處理,CBP 認定為實質轉型,原產地為印尼。

- 電纜案例:電纜加上夾具後用於汽車,CBP 判定未達實質轉型。

(三) 其他規則 - CBP 的原產地判定僅適用特定案例,不具普遍效力。

- 無明確公式計算「成分20%」是否包括無形資產(如研發),業者需密切關注CBP更新。

三、常見提問與回應彙整

說明會也整理了業者提問,以提供實務指導:

(一) 原產地認定原則 - Q1:美國如何認定產地?與台灣有何不同?

美國採個案審查,評估產品是否經實質轉型;台灣則使用固定標準(如附加價值率)。自行車業者須證明加工複雜性。 - Q2:美國成分20%是否包括無形資產?

CBP 尚未公布明確指引,建議業者參考案例。

(二) 原產地標示及基本要求 - Q3:美國是否要求所有進口貨品標示原產地?

非全面強制,但建議自行車產品標示「Made in Taiwan」以避免爭議。

(三) 通關必要文件及程序 - Q4:原產地證明書是否必要?

非強制,但CBP 可能要求提供。自行車出口時,建議附上完整文件。 - Q5:文件可否事後補交?

部分文件需立即提供,CBP 可能允許條件放行,但風險較高。

(四) 事前確認及爭議處理 - Q6:可否申請預先審核?處理時間?

是的,簡單案件約30天,複雜案件需數月。自行車業者應提供完整資訊。 - Q7:預先審核效力?

全美通用,並具法律效力,可用於爭端解決。 - Q8:對CBP判定不服如何救濟?

可在180天內提出異議,上訴至國際貿易法院。 - Q9:如何查詢CBP案例?

至CBP網站(rulings.cbp.gov)輸入貨品名稱查詢。

(五) 特定關稅及生效日 - Q10:232與301條款是否疊加課稅?

以最新公布為準。 - Q11:關稅生效日?

以貨物抵達美國港口並完成入關之日為準。目前暫緩90天至7月8日,業者需關注更新。 - Q12:出口日期定義?

以貨物離開出口國最後一個港口或機場之日為準。

結論與建議

美國原產地規則對台灣自行車產業的出口至關重要,業者應優先確保產品經實質轉型,並準備完整文件以順利通關。建議自行車廠商: - 訪問CBP網站(http://www.cbp.gov)查詢案例。

- 申請預先審核,特別是複雜產品。

- 與出口商合作,追蹤供應鏈以避免轉運風險。

經濟部國際貿易署將持續提供更新資訊,業者可聯繫相關單位諮詢。透過這些措施,台灣自行車產業能更有效地拓展美國市場,降低貿易風險。